Para hacer estas proyecciones, solo necesitas una calculadora y algo de papel. HAZLO A MANO – para que estés 100% seguro de que estás 100% seguro de que estás 100% seguro — de que sabes cómo funciona esto sin que sea una ciencia exacta.

Comencé a trabajar como ingeniero sénior para una gran empresa industrial en junio de 1991.

Ganaba $3,000 cada mes por encima de mis gastos. Empecé cuando tenía $15,000 en deudas de tarjetas de crédito recientes (por ropa, zapatos, alquiler, y algunos viajes).

GRAN PREGUNTA: ¿Qué tan rápido podría pagar esto? La deuda de de la tarjeta de crédito es estúpida.

Durante mis primeros 6 meses, viví como un estudiante y dejé de utilizar las tarjetas de crédito. Durante este tiempo, comencé a aprender las claves de vivir bien y evitar quedarme sin dinero continuamente.

Para noviembre de 1991 estaba libre de deudas. Me volví un poco loco en diciembre —pero rápidamente volví a ahorrar con determinación.

Obtuve un aumento, subí a $3,500 por encima de mis gastos. Aquí pongo un registro simplificado de lo que sucedió, comenzando con mi patrimonio neto cero el 1 de enero de 1992 (en el octavo mes de haber empezado).

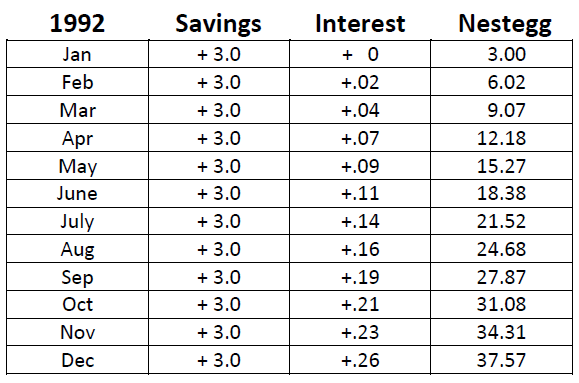

AHORRO AÑO UNO:

Seguí viviendo como un estudiante. Me volví bastante bueno ahorrando, así que cada mes guardaba $3,000 y compraba acciones con eso.

En una hoja de cálculo solía predecir de antemano dónde estarían mis ahorros en un momento dado en 1992.

El interés mensual se calcula en el 0,75% del punto de referencia de ahorro del mes anterior. Eso equivale al 9% anual, el promedio de 100 años del mercado de valores de EE. UU.

De hecho, mis ahorros / ganancias reales se aproximaron muy estrechamente a los valores de esta tabla:

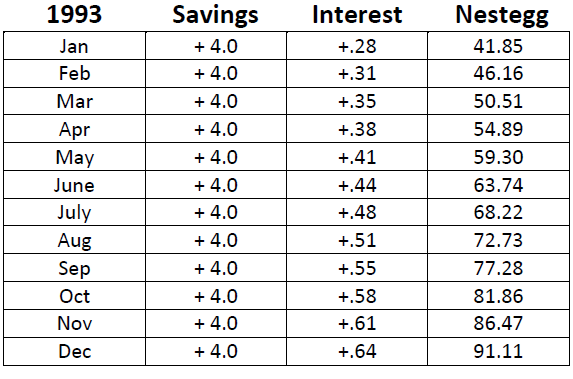

AHORRO AÑO DOS:

Seguí viviendo como un estudiante. Obtuve otro aumento en algún momento y cada mes guardaba casi $4,000 y compraba acciones con eso. Aquí está mi progreso:

Como te puedes imaginar, vivir así puede ser “estresante” para cualquiera. A los 24 meses comencé a tener dificultades.

No estoy bromeando sobre esto, me había convertido en un bebedor habitual y estaba durmiendo mal. Mi autodiagnóstico: depresión. Así que empecé a planear mi retiro. En ese momento mi punto de ahorro era de $65,000.

La compañía, queriendo retenerme, me ofreció otro aumento si me quedaba más tiempo. Entonces, corrí la hoja de cálculo hacia adelante para ver qué podría ser posible, y me di cuenta de que mi ahorro cruzaría un umbral al final del mes número 37.

Al llegar a un ahorro de $125,000 podría conseguir un intereses de $1,000 cada mes, de por vida. Mi relación con “yugo del trabajo” cambiaría para siempre.

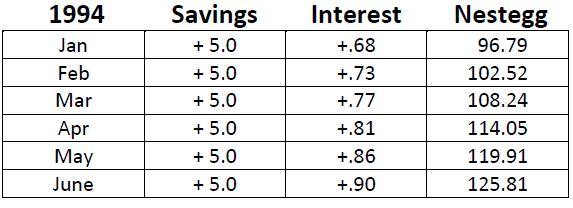

AHORRO AÑO TRES:

La decisión de seguir un año más fue, por lo tanto, una apuesta calculada: estaba jugando mi salud a corto plazo contra la jubilación a largo plazo, pero mi depresión se disipó al saber que lograría jubilarme ahorrando un año más.

Seguí viviendo como un estudiante. (¿ya has entendido la idea?) El aumento ayudó y en este punto ya era un profesional absoluto en vivir de forma sencilla. Guarde $5,000 cada mes. Esto es lo que sucedió:

Eso va de cero a una “jubilación básica” en 30 meses.

Resumen:

Obviamente, mientras ahorra a hubo variaciones en la cantidad de dinero que guardaba cada mes. Además, los saltos de $3,000 a $4,000 y $5,000 en ahorro por mes fueron en realidad graduales. No obstante, estas tablas son una muy buena aproximación de lo que realmente guardé.

Conversión a 2019:

Cuando convierte $25,000 de 1994 a 2019, obtienes $200,000, que es exactamente el mínimo necesario para jubilarse.

Una vez jubilado, ¿cómo proyectar la reducción de ahorros?

Puedes vivir con el interés que entra. ¿Cómo hacer una proyección financiera de esto?

Simplemente crea otra hoja de cálculo. Comienza con tu ahorro completo en la fila 1 y retira $1,500 cada mes (o lo que sean tus gastos de vida). Simplemente agregas una cuarta columna a la hoja de cálculo con esta cifra negativa. Luego avanzas la tabla hacia adelante una línea por cada mes.

Ten en cuenta que tus gastos de vida aumentarán ligeramente cada año debido a la inflación (alrededor del 2%). Eso figura trivialmente cuando el retiro mensual de $1,500 cambia a $1,530 en el segundo año.

Imagina lo que puedes lograr en 5, 10 o 15 años

¡¡HAZLO!!